")

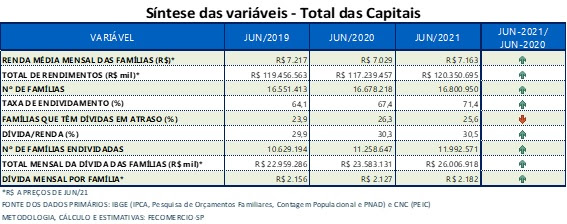

O porcentual de famílias endividadas nas capitais brasileiras bateu recorde no primeiro semestre de 2021. A taxa (71,4%) é a maior da série histórica iniciada em 2010, sendo 15,6% – ou 9,7 pontos porcentuais (p.p.) – superior à média registrada no mesmo período entre os anos de 2010 e 2020. Em termos absolutos, isso significa que dos 16,8 milhões de lares, quase 12 milhões tinham dívidas no fim de junho, acréscimos de 733,9 mil famílias em relação ao ano passado e de 1,36 milhão se comparado a 2019. Os dados são da Radiografia do Endividamento das Famílias, realizada pela Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP).

Os números são reflexo da volta da confiança dos brasileiros em consumir (e do sistema financeiro em conceder crédito), após um período de consumo represado durante a pandemia, quando as famílias direcionaram os gastos para compra de itens essenciais – evitando a aquisição de produtos como eletroeletrônicos, vestuário, veículos, entre outros (mais comumente comprados a prazo). Além disso, as instituições bancárias estavam mais seletivas em decorrência do cenário de incerteza. Também contribuiu para o endividamento recorde o fato de muitos lares terem conseguido economizar (e, agora, poderem recorrer a essa economia para fazer novas dívidas), ao deixar de fazer viagens ou outras atividades de lazer por causa do isolamento social. Completam ainda o cenário a redução da taxa Selic, que permaneceu no menor patamar histórico (de 2% ao ano) até março de 2021 e as medidas de estímulo, como isenção do Imposto sobre Operações Financeiras (IOF) e repactuação dos empréstimos, que foram gradualmente implementadas ao longo de 2020.

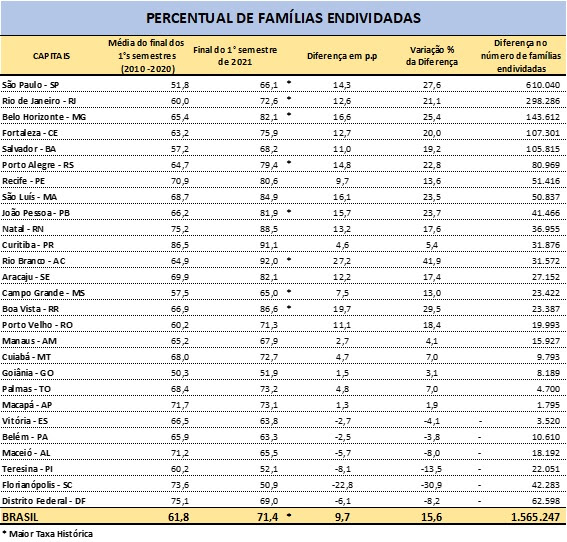

O estudo demonstra também que, em dois anos, o total de lares com dívidas aumentou 11,5%. Em junho de 2019, o porcentual de famílias brasileiras endividadas nas capitais era de 64,1% (em 2020, passou para 67,4%). Oito, das 27 capitais, aponta a pesquisa, têm a maior taxa histórica, destacando-se, entre elas, a cidade de Rio Branco, com 92% das famílias declarando ter algum tipo de dívida. Entretanto, o porcentual de famílias com atraso no pagamento diminuiu, embora tenha se mantido superior ao registrado no período pré-pandemia. Em junho de 2020, 26,3% das famílias das capitais brasileiras estavam potencialmente inadimplentes. Já no mesmo período de 2021, esse porcentual era de 25,6% (4,3 milhões em termos absolutos) e, em 2019, de 23,9%.

Com o pagamento do auxílio emergencial, os recursos do Fundo de Garantia por Tempo de Serviço (FGTS), bem como a antecipação do décimo terceiro salário e o aumento do emprego formal, a renda média mensal, que havia caído 2,6% –de R$ 7.217, em junho de 2019, para R$ 7.029, em 2020 – exibiu alta de 1,9% (R$ 7.163), no primeiro semestre deste ano. Este panorama, somado à menor taxa de juros nas renegociações de dívidas, ajudou a reduzir a inadimplência. Entretanto, considerando o atual cenário, de menos renda e mais inflação, com alta dos preços nos grupos de alimentação, habitação e transportes (os quais têm grande peso no orçamento doméstico), a elevação da taxa básica de juros gera preocupação sobre seus efeitos nos níveis futuros de endividamento e inadimplência.

O total mensal de dívidas das famílias nas capitais nos seis primeiros meses de 2021 cresceu 10,3% em relação a junho do ano passado, atingindo R$ 26 bilhões, um acréscimo de R$ 2,4 bilhões. Em relação ao mesmo período de 2019, a alta foi de 13,3%. A parcela da renda comprometida com dívidas também subiu de 29,9%, em 2019, para 30,3%, em 2020, e 30,5%, em 2021 – o porcentual considerado saudável é de até 33%. A maior seletividade do sistema financeiro e o conservadorismo das famílias na contratação de crédito, em decorrência do cenário de incerteza causado pela crise sanitária, fez com que o valor da dívida mensal por família caísse 1,4% entre junho de 2019 e 2020. No entanto, em 2021, voltou a subir, encerrando o primeiro semestre em R$ 2.182 e superando o patamar de 2019.

Capitais mais endividadas

Em junho de 2021, Rio Branco (AC) tinha, além do maior porcentual de famílias endividadas, as maiores taxas de crescimento no montante total mensal de dívidas (60%) e na dívida média por família (28%) em relação ao mesmo período de 2020. Com 43% da renda comprometida (a segunda maior taxa entre todas as capitais, representando altas de 4 p.p., em relação a 2020, e de 9 p.p., em relação a junho de 2019), a inadimplência potencial dobrou no período, embora a taxa de 6% seja a menor entre as capitais. Na comparação com a média do fim dos primeiros semestres entre 2010 e 2020 (64,9%), a capital do Acre também exibiu a maior variação positiva: de 41,9% ou 27,2 p.p, seguida por Boa Vista, cujo porcentual de 87% é 19,7 p.p. superior.

Em segundo lugar, entre as capitais com maior porcentual de famílias endividadas, ficou Curitiba (PR): 91%; seguida por Natal (RN): 88,5%. Além de Rio Branco, Boa Vista (RR): 86,6%, João Pessoa (PB): 81,9%; Porto Alegre (RS): 79,4%; Belo Horizonte (MG): 82,1%; Fortaleza (CE): 75,9%; Rio de Janeiro (RJ): 72,6%; Campo Grande (MS): 65%; e São Paulo (SP): 66,1% foram as capitais que apresentaram a maior taxa histórica para os próprios patamares. Só em São Paulo, houve o ingresso de mais de 600 mil famílias no rol dos endividados, que passou de um padrão histórico de 52% para 66% da população. Comportamento similar também foi registrado no Rio de Janeiro, que aumentou em quase 300 mil famílias o contingente da população com dívidas.

Diferenças entre as regiões

Apesar de as capitais com as maiores taxas de famílias endividadas não se concentrarem numa região específica do País, as características do endividamento são diferentes quando se analisa a localização geográfica. A Região Sudeste, por exemplo, por ser a mais populosa, tem uma oferta de crédito proporcional ao seu tamanho. Além disso, a renda elevada também propicia mais segurança ao sistema financeiro. Nas regiões Norte e Nordeste, a oferta de crédito é menor, destacando-se, por sua vez, pelos empréstimos informais, feitos entre familiares ou por outros meios, o que também contribui para o aumento da inadimplência.

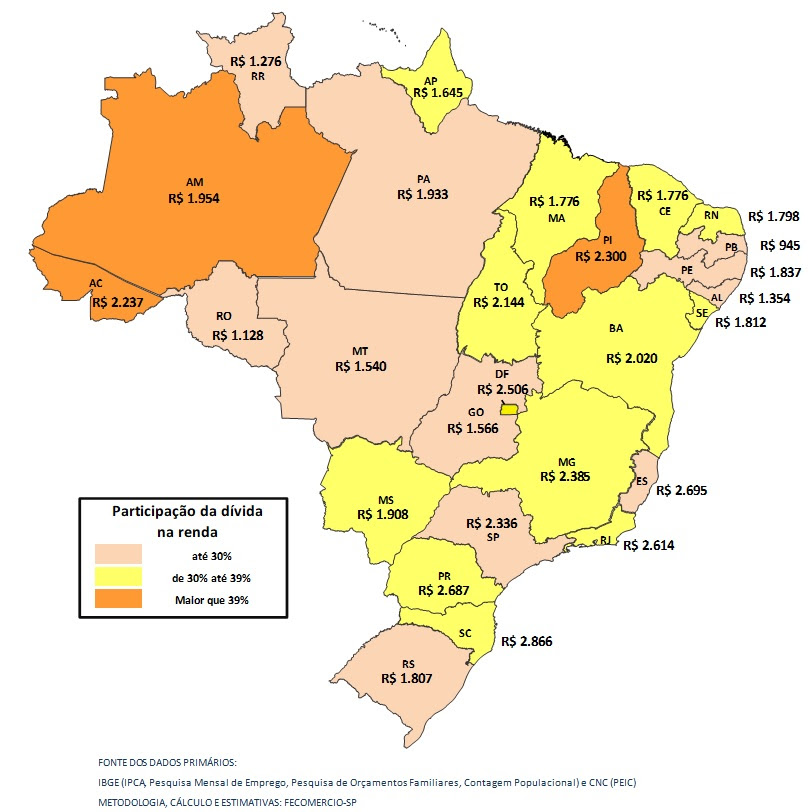

Em junho de 2021, entre as capitais com as cinco maiores taxas de comprometimento da renda, quatro estavam localizadas nas regiões Norte e Nordeste. Teresina (PI) foi a que apontou a maior taxa de comprometimento da renda com o pagamento de dívidas (44%). Apesar disso, não houve aumento da inadimplência – pelo contrário, caiu de 17%, em junho de 2020, para 15%, em 2021. Na sequência, ficaram Rio Branco (43%) e Manaus (40%).

Ao fim do primeiro semestre de 2021, embora 19 das 27 capitais tenham exibido aumento da renda média familiar mensal em relação a junho de 2020, em 16 delas o patamar é inferior ao registrado em 2019. Do lado negativo, destacam-se Vitória (ES) e Boa Vista (RR), com quedas na renda familiar média mensal de 14% e 10,6%, respectivamente, em relação a junho de 2019. Destaques positivos ficaram por conta das capitais, São Luís (MA), com alta de 11,2%, e Rio Branco (AC), com 8,5%.

Endividamento saudável

O comportamento futuro nas variáveis do uso do crédito dependerá do nível da renda das famílias ao longo dos próximos meses. Os dados mostram que somente em 11 das 27 capitais as famílias já atingiram ou superaram o patamar de renda registrado em junho de 2019. Para que ocorram recuperação e melhora dos padrões de compra da população, é essencial que os níveis de emprego aumentem, o que dependente de uma retomada mais ágil do nível da atividade econômica, bastante fragilizada pela crise decorrente da pandemia.

Na avaliação da FecomercioSP, para que o crédito seja acessível à maioria da população de forma saudável, sem comprometimento da saúde financeira, é fundamental que o governo faça uma administração adequada das contas públicas, mediante reformas que permitam o controle efetivo de gastos, de modo a reduzir a pressão no sistema financeiro e, por consequência, o custo do dinheiro. Como o governo é o maior tomador de crédito, os poucos recursos que sobram são muito disputados, e isso leva ao aumento dos juros, os quais elevam os custos das dívidas. Assim, o dinheiro, que seria destinado ao consumo, passa a ser direcionado ao setor financeiro.

Nota metodológica

O estudo avalia as dimensões e efeitos sobre as famílias da política de crédito no Brasil entre as primeiras metades dos anos de 2019 e 2021. Para as análises relativas às capitais brasileiras, foram usadas as seguintes bases de dados primários: IPCA, Contagem da População, PNAD Contínua e Pesquisa de Orçamento Familiar, todas do IBGE, e as taxas mensais de endividamento, comprometimento da renda e taxa de famílias com contas em atraso constantes da Pesquisa de Endividamento e Inadimplência dos Consumidores (PEIC), da Confederação Nacional do Comércio (CNC).

A PEIC, realizada pela CNC em todas as capitais brasileiras, entrevista mensalmente mais de 17 mil pessoas nestas cidades, produzindo, de forma direta, mais de 100 mil questionários em cada semestre analisado, com dados informados de maneira direta pelos consumidores sobre a sua realidade de endividamento, a capacidade de pagamento e o perfil e a situação de suas dívidas. Por meio dos valores totais das 27 capitais, tem-se uma margem de erro de apenas 0,73 ponto porcentual (p.p.). Todos os valores foram atualizados para junho de 2021, a fim de viabilizar a comparação entre eles.

Fonte: FecomercioSP

")