")

O Microempreendedor Individual (MEI) informa a renda como pessoa Jurídica por meio da chamada Declaração Anual Simplificada para o Microempreendedor Individual (DASN-SIMEI). Mas ele também tem suas responsabilidades fiscais como Pessoa Física caso se enquadre em alguma das situações de obrigatoriedade.

Se o empreendedor conseguiu como MEI uma soma superior a R$ 40 mil no ano, deverá entregar a declaração de Imposto de Renda Pessoa Física (IRPF). A Receita obriga todos que receberam rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte acima desse valor a entregar a declaração de Pessoa Física.

O mesmo acontece caso o MEI tenha recebido rendimentos tributáveis em 2021 superiores a R$ 28.559,70. Essa situação pode acontecer se o empreendedor possui outra fonte de renda, por exemplo, trabalhando também com carteira assinada.

Ele também é obrigado a entregar a declaração se possuir bens e direitos superiores a R$ 300 mil, entre outros casos listados mais abaixo.

COMO DECLARAR A RENDA OBTIDA COMO MEI?

Depois de formalizado o cadastro como MEI, o contribuinte poderá fazer retiradas a título de lucros ou pró-labore. Os lucros são isentos até o limite dos percentuais estabelecidos na legislação ou em valor maior, se apurado mediante escrituração contábil.

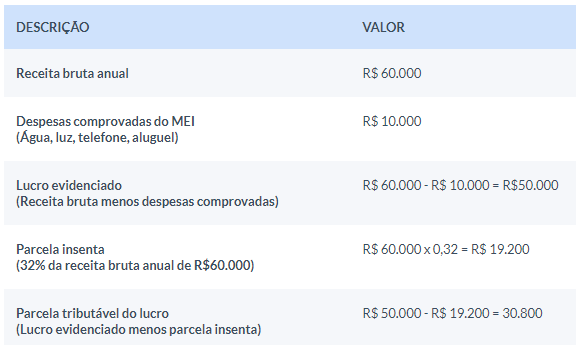

Se, por exemplo, a atividade exercida for prestação de serviços, é preciso aplicar 32% sobre a receita bruta anual para encontrar o rendimento isento e informá-lo em “Lucros e Dividendos Recebidos”, da ficha Rendimentos Isentos e Não Tributáveis. No caso de comércio, indústria e transporte de carga, a faixa de isenção é 8%. Para transporte de passageiro, ela é 16%.

Eventual excesso deve ser informado como rendimento tributável na ficha Rendimentos Tributáveis Recebidos de PJ pelo Titular. Demais valores, como, por exemplo, retirada de pró-labore ou salários recebidos, são tributados na fonte e na declaração de ajuste anual também devem ser informados na ficha Rendimentos Tributáveis.

Veja um exemplo elaborado pelo Sebrae. Considere um MEI do setor de Serviços que tenha uma receita anual bruta de R$ 60 mil e que comprove uma despesa de R$ 10 mil. Nesse caso, os cálculos seriam feitos conforme a tabela abaixo:

Neste caso, como os rendimentos tributáveis ultrapassam R$ 28.559,70, ele estaria obrigado a entregar a Declaração de Imposto de Renda Pessoa Física. O preenchimento do exemplo seria da seguinte forma:

– Ficha de Rendimentos Tributáveis Recebidos de PJ: R$ 30.800.

– Ficha de Rendimentos Isentos – Lucros e Dividendos recebidos pelo titular: R$ 19.200.

MAIS SOBRE O IMPOSTO DE RENDA PESSOA FÍSICA

PRAZO PARA ENTREGA

O prazo de envio iniciou às 8 horas do dia 7 de março e termina às 23h59 do dia 29 de abril de 2022.

QUEM DEVE DECLARAR

Rendimentos tributáveis – Quem recebeu, no ano-calendário de 2021, rendimentos tributáveis cuja soma foi superior a R$ 28.559,70. Ou o produtor rural que obteve receita bruta em valor superior a R$ 142.798,50.

Doações – Aquele que efetuou doações, inclusive em favor de partidos políticos e candidatos a cargos eletivos.

Rendimentos isentos – Quem recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma foi superior a R$ 40.000,00.

Ganho de capital – Quem obtive, em qualquer mês, ganho de capital na alienação de bens ou direitos, sujeito à incidência do imposto, ou realizou operações em bolsas de valores, de mercadorias, de futuros e assemelhadas.

Bens e direitos – Aquele que, em 31 de dezembro, acumulou a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 300.000,00.

Novos residentes – Quem passou à condição de residentes no Brasil em qualquer mês e nessa condição encontrava-se em 31 de dezembro.

Imóveis residenciais – Aquele que optou pela isenção do IR incidente sobre o ganho de capital auferido na venda de imóveis residenciais, cujo produto da venda seja aplicado na aquisição de imóveis residenciais localizados no País, no prazo de 180 dias contado da celebração do contrato de venda, nos termos do art. 39 da Lei nº 11.196, de 21 de novembro de 2005.

TIPOS DE DECLARAÇÃO

Completo – Permite fazer deduções, como de dependentes, Previdência, pensão alimentícia, livro caixa, empregado doméstico, entre outros.

Simplificada – Possibilita desconto de 20% dos rendimentos tributáveis na declaração, limitado a R$ 16.754,34.

O QUE PODE SER ABATIDO DO IR

Dependentes – limitado a R$ 2.275,08

Educação– com limite de R$ 3.561,50

Contribuição para Previdência oficial – valor pago durante o ano

Previdência complementar – desconto limitado a 12% dos rendimentos

Pensão alimentícia – valor pago

Livro Caixa – despesas permitidas

Doações ECA (cultura, esporte, idosos) – limitada a 6% do IR devido

COMO PREENCHER A DECLARAÇÃO

Programa Gerador do IR (PGD IRPF2022) – Disponível no site da Secretaria da Receita Federal do Brasil (RFB), permite o preenchimento por meio do computador.

APP, Meu Imposto de Renda – Usado para entrega do IR por meio de dispositivos móveis, como tablets e smartphones. O APP está disponível nas lojas de aplicativos Google play, para o sistema operacional Android, ou App Store, para o sistema operacional iOS.

e-CAC – Por meio do computador é possível acessar o “Meu Imposto de Renda”, disponível no Centro Virtual de Atendimento (e-CAC), no site da Receita. É preciso ter certificado digital.

PARA QUEM PERDER O PRAZO

A declaração depois do prazo deve ser apresentada pela internet, utilizando o PGD IRPF 2022 ou o serviço “Meu Imposto de Renda”, ou em mídia removível, nas unidades da RFB, durante o seu horário de expediente.

A multa para quem apresentar a Declaração depois do prazo é de 1% ao mês-calendário ou fração de atraso, lançada de ofício e calculada sobre o Imposto sobre a Renda devido, com valor mínimo de R$ 165,74, e máximo de 20% do Imposto sobre a Renda devido.

Fonte: Diário do Comércio

")

")