")

Brasil fechou fevereiro/2026 com 175,96 mil emplacamentos, alta de +1,0% a/a (fev/25: 174,16 mil) e +8,5% m/m (jan/26: 162,23 mil). No acumulado de c2026, o mercado soma 338,05 mil, +1,1% acima de 2025 (334,32 mil) —crescimento sem sinal de aceleração estrutural.

Foram 19 dias úteis no mês (21 em jan/26; 20 em fev/25). A média diária ficouem ~9,26 mil/dia, acima de jan/26 (~7,73 mil/dia) e também acima de fev/25(~8,71 mil/dia). Ainda assim, o volume a/a ficou quase estável, o que reforça aleitura de um mercado que melhora “por eficiência do mês e mix”, mas não porexpansão forte de demanda.

Canais: venda direta “puxa” o mês; showroom perde tração

A venda direta saltou para 45,3% em fevereiro (jan/26: 37,1%; fev/25: 44,0%) —um ganho de +8,2 p.p. m/m e +1,3 p.p. a/a.

Volumes por canal (fev/26):

• Showroom: 96.288 (-5,6% m/m; -1,2% a/a)

• Venda direta: 79.672 (+32,2% m/m; +3,9% a/a)

No YTD, a venda direta já representa 41,3% (2025: 39,8%), enquanto o showroom fica abaixo do ano anterior em volume. Em outras palavras: o mercado segue mais dependente de frotas/locadoras e grandes contas, e menos do consumidor de varejo.

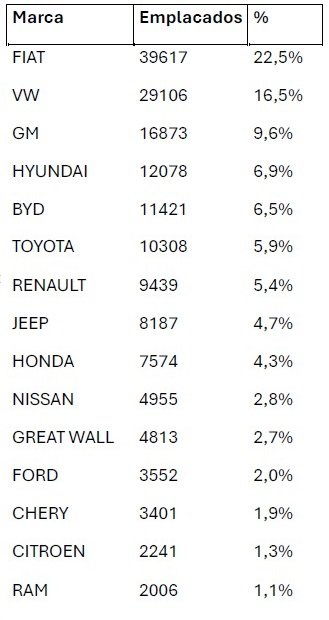

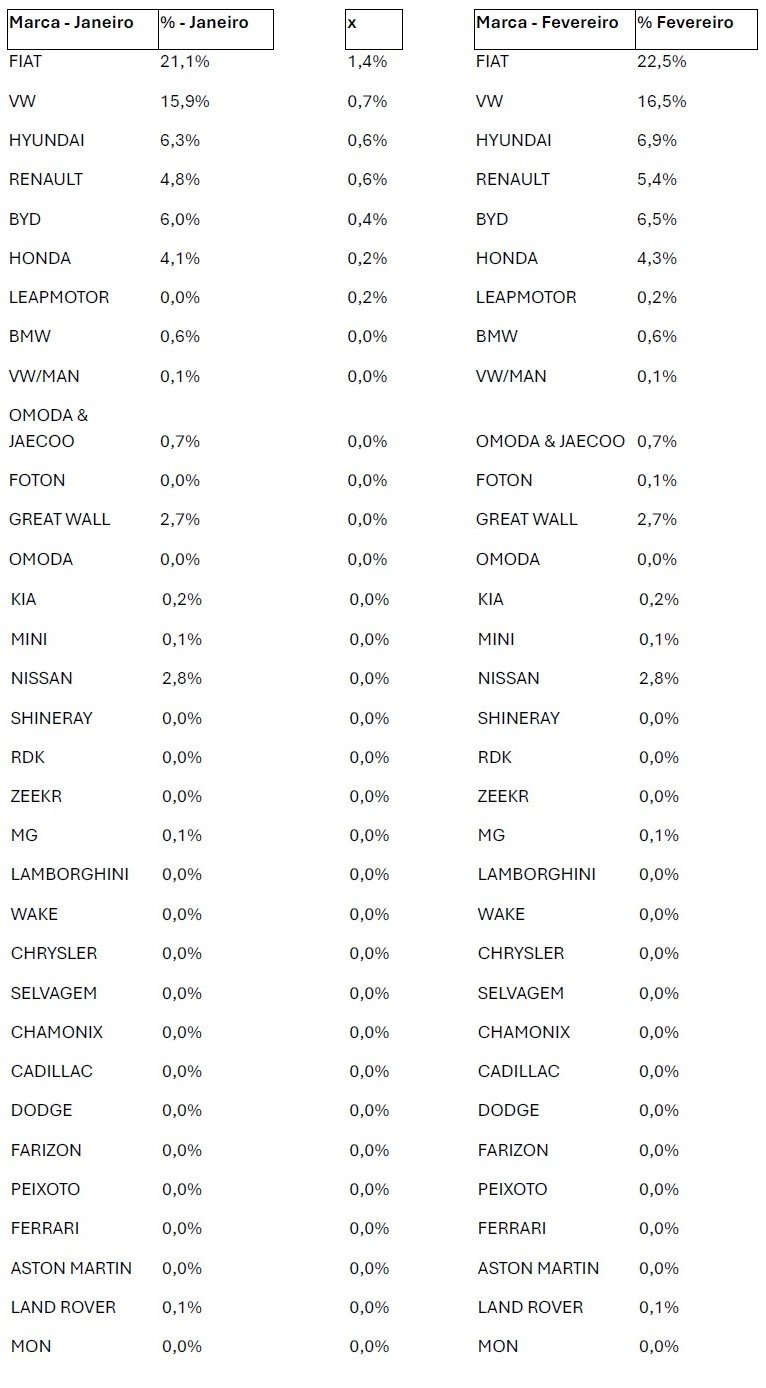

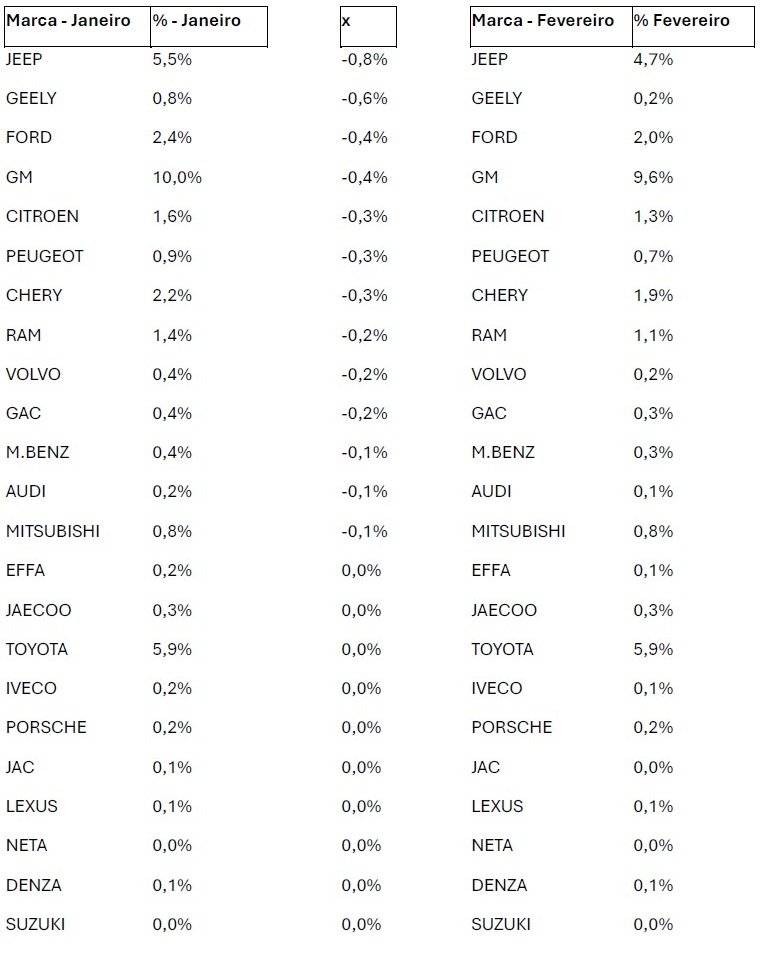

Montadoras: FIAT e VW ganham share; JEEP e GM cedem; BYD mantém pressão no topo

Ganhos de participação (vs jan/26):

Quedas (vs jan/26):

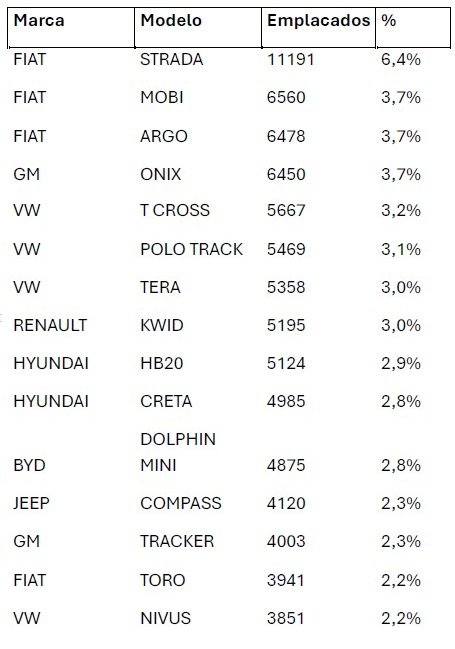

Modelos: Strada lidera com folga; compactos baratos dominam; Dolphin Mini segue no Top 15

Geografia: MG e SP empatados no topo; mercado continua concentrado

Minas Gerais (23,8%) e São Paulo (23,0%) lideram, seguidos por PR (8,4%), SC (5,2%) e RS (4,2%). Só MG+SP somam 46,8% do mês

Eletrificados: avanço anual muito forte, mas share recua no mês (crescimento não é linear)

Fevereiro teve 26.726 eletrificados, praticamente estável vs jan/26 (26.185), mas +68,9% a/a (fev/25: 15.825). O share do mês foi 15,2% — abaixo do que janeiro sugere (efeito do total do mercado crescer mais rápido que eletrificados no mês).

Distribuição por powertrain em Fevereiro de 2026:

- BEV (Battery Electric Vehicle): 8.658 (32,4%)

- HEV (Hybrid Electric Vehicle): 7.742 (29,0%)

- PHEV (Plug-In Hybrid Electric Vehicle): 7.497 (28,1%)

- MHEV (Mild Hybrid Electric Vehicle): 2.829 (10,6%)

Líderes por tecnologia (concentração alta):

- BEV: Dolphin Mini 4.875 (56,3% dos BEV)

- PHEV: Song Pro 1.979 (26,4%)

- MHEV: Fastback 1.136 (40,2%)

- HEV: Corolla 2.287 (29,5%)

Marcas chinesas: patamar alto, mas leve acomodação

As chinesas fizeram 13,2% em fevereiro, levemente abaixo de janeiro (13,6%).

")

")