")

O mercado brasileiro de leves somou 104,7 mil emplacamentos na primeira quinzena de abril de 2026, alta de 2,9% sobre março (101,8 mil) e avançode 4,7% frente à mesma quinzena de abril de 2025 (100,0 mil). No acumulado doano, o setor chegou a 701,0 mil unidades, 13,7% acima de 2025 (616,5 mil). Onúmero segue positivo, mas a leitura mais realista é de continuidade, não de aceleração: março teve comportamento acima do que se projetava para o iníciodo 2T26, elevando a base de comparação, e abril confirma sustentação domercado, porém em ritmo mais moderado.

Foram 10 dias úteis na primeira quinzena de abril, mesmo número de março e uma menos que em abril de 2025. Com isso, a média diária ficou em 10,5 mil unidades, acima das 10,2 mil de março e bem superior às cerca de 9,1 mil deabril do ano passado. Isso mostra que o resultado foi melhor do que o crescimentoabsoluto sugere quando se ajusta o calendário. Ainda assim, o mercado pareceentrar em uma fase de normalização: o impulso observado até aqui pode serassociado, em parte, à melhora do índice de confiança entre dezembro, janeiro efevereiro, que ajudou a sustentar decisões de compra e renovação de frota nocomeço do ano. Agora, porém, o quadro passa a conviver com um viés maiorde estabilidade, diante da incerteza externa e do risco de deterioração deexpectativas com a escalada dos conflitos no Oriente Médio e aumento do preçodos combustíveis que deve afetar a inflação de produtos.

Canais: crescimento segue mais apoiado em venda direta do que em varejo

A venda direta representou 47,2% dos emplacamentos da quinzena, acima de março (46,6%) e também de abril de 2025 (46,0%). Em volume, foram 49,5 mil unidades, contra 47,4 mil em março e 45,9 mil um ano antes. Já o showroom somou 55,2 mil unidades, acima de março (54,3 mil) e de abril de 2025 (54,0 mil), mas com avanço bem mais moderado. Na margem, a venda direta cresceu 4,3%, enquanto o varejo subiu 1,6%; na comparação anual, os números foram +7,7% e +2,2%, respectivamente.

No acumulado de 2026, essa diferença fica ainda mais clara: a venda direta avança 25,7% sobre 2025, para 334,9 mil unidades, enquanto o showroom cresce 4,6%, para 366,1 mil. Com isso, a participação da venda direta no ano sobe para 47,8%, contra 43,2% em 2025. Em outras palavras, o crescimento do mercado em 2026 continua existindo, mas está menos espalhado entre consumidores pessoa física do que o número agregado sugere.

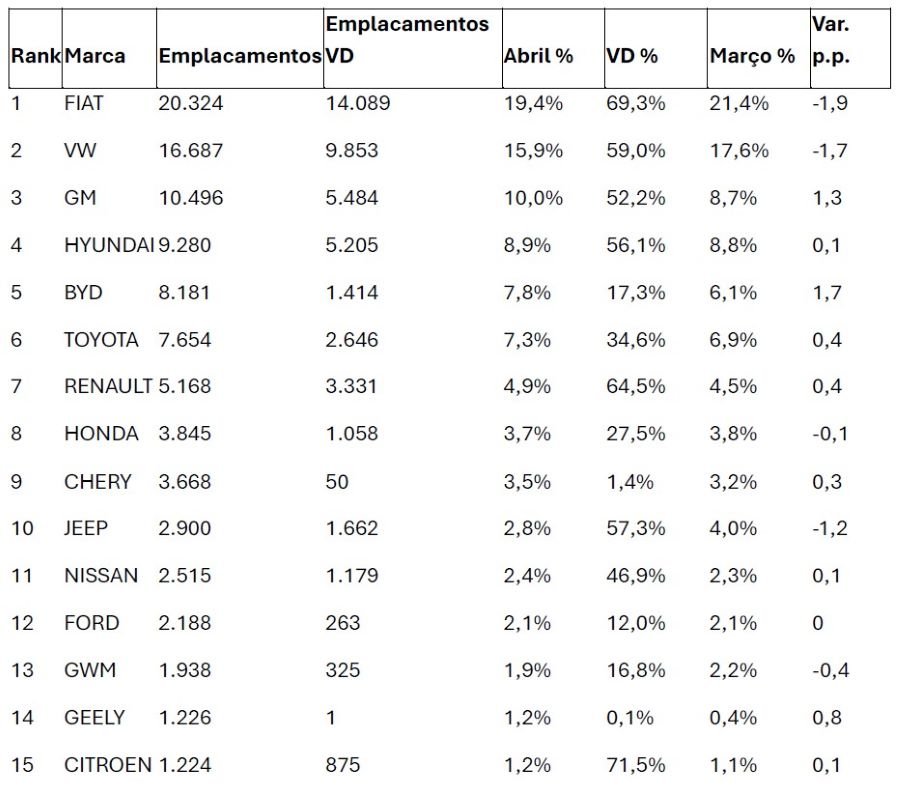

Montadoras: liderança continua tradicional, mas a disputa por share mudou

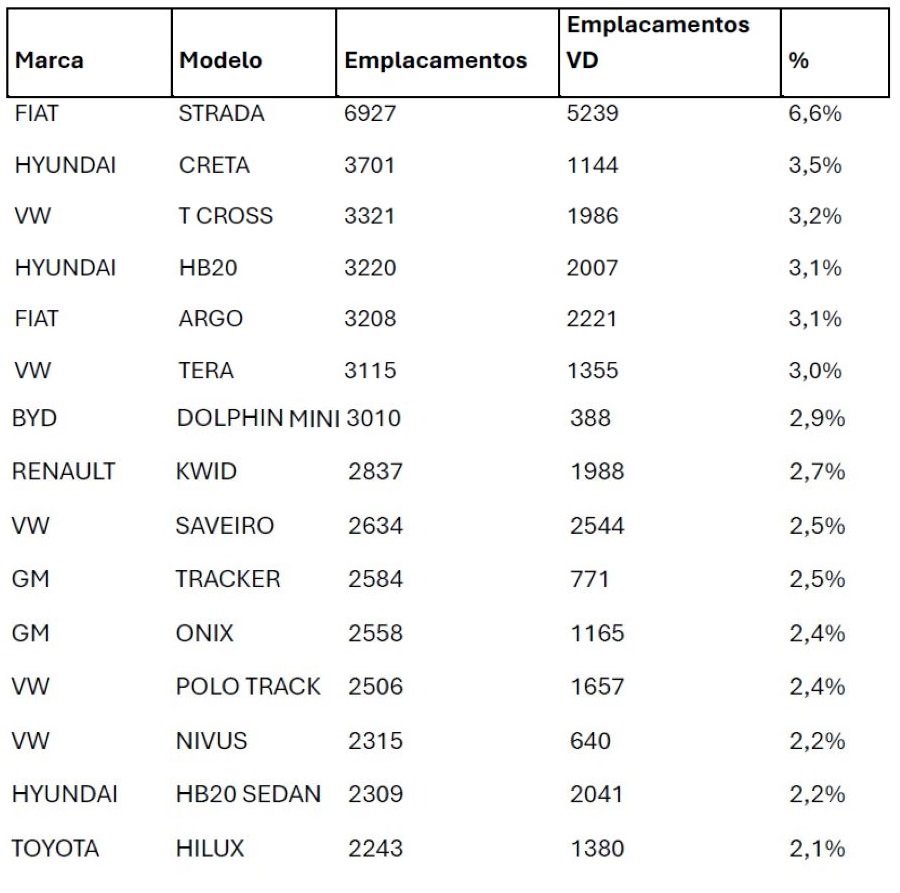

Modelos: Strada segue dominante, mas ranking reforça dependência de mix e canal

Geografia: mercado segue concentrado, com São Paulo e Minas puxando o resultado

São Paulo liderou a quinzena, com 23,8 mil unidades e 22,7% de participação, logo à frente de Minas Gerais, com 22,1 mil e 21,1%. Depois aparecem Paraná (11,3%), Rio Grande do Sul (4,6%) e Santa Catarina (4,5%).

Somados, apenas SP e MG respondem por 43,8% do mercado da quinzena.

Mix: SUVs ampliam dominância; hatches e sedãs seguem perdendo espaço

Os SUVs e crossovers, somados, responderam por 48,3% do mercado na primeiraquinzena de abril, acima de março (47,1%) e muito acima de abril de 2025(40,4%). Já os hatchbacks ficaram em 19,7%, abaixo de março (20,9%) e tambémabaixo de abril do ano passado (21,7%). Os sedãs recuaram para 9,2%, contra9,6% em março e 13,8% em abril de 2025.

Eletrificados: continuam sendo o principal vetor estrutural de crescimento

Os eletrificados somaram 18,2 mil unidades na primeira quinzena de abril, equivalentes a 17,4% do mercado total. Foi um salto importante sobre março (15,0 mil) e quase uma duplicação frente a abril de 2025 (9,9 mil). No acumulado do ano, o segmento já soma 110,2 mil unidades, contra 59,3 mil em 2025 — avanço de aproximadamente 85,9%. A participação no acumulado sobe para cerca de 15,7%, ante 9,6% no ano anterior.

Distribuição por powertrain:

• BEV (Battery Electric Vehicle): 7.353 (40,4%)

• PHEV (Plug-In Hybrid Electric Vehicle): 5.158 (28,3%)

• HEV (Hybrid Electric Vehicle): 3.762 (20,7%)

• MHEV (Mild Hybrid Electric Vehicle): 1.767 (9,7%)

• REEV (Range Extender Electric Vehicle): 173 (1,0%)

Modelos mais vendidos por powertrain:

• BEV: DOLPHIN MINI – 3.010 (40,9%)

• PHEV: SONG PRO – 1.545 (30,0%)

• MHEV: FASTBACK – 668 (37,8%)

• HEV: YARIS CROSS – 946 (25,2%)

• REEV: C10 – 173 (100%)

Marcas chinesas: avanço rápido, com influência já visível no mercado total

As marcas chinesas responderam por 16,7% das vendas na primeira quinzena de abril, acima dos 14,1% registrados em março.

")