")

Dados comparativos 2024 x 2025

O mercado de leves encerrou 2025 em 2.541.938 emplacamentos, alta de 2,4% sobre 2024 (2.481.611) — crescimento modesto e insuficiente para indicar mudança estrutural de demanda. O ano avança “no limite”, com melhor desempenho no 1º semestre e perda de tração no 2º, coerente com crédito mais restritivo e maior seletividade do consumidor.

Canais (Showroom x VD)

Em 2025, o showroom somou 1.344.520 unidades (-1,2% vs 2024), enquanto a venda direta atingiu 1.197.418 (+6,8% vs 2024). Com isso, a VD sobe para 47,1% do mercado (vs 45,2% em 2024, +1,9 p.p.). O ganho de VD se concentra no 1º semestre (42,4% → 46,2%, +3,9 p.p.), enquanto no 2º semestre a diferença é marginal (47,3% → 47,8%, +0,5 p.p.), reforçando que o crescimento do ano depende mais de canal corporativo do que de varejo.

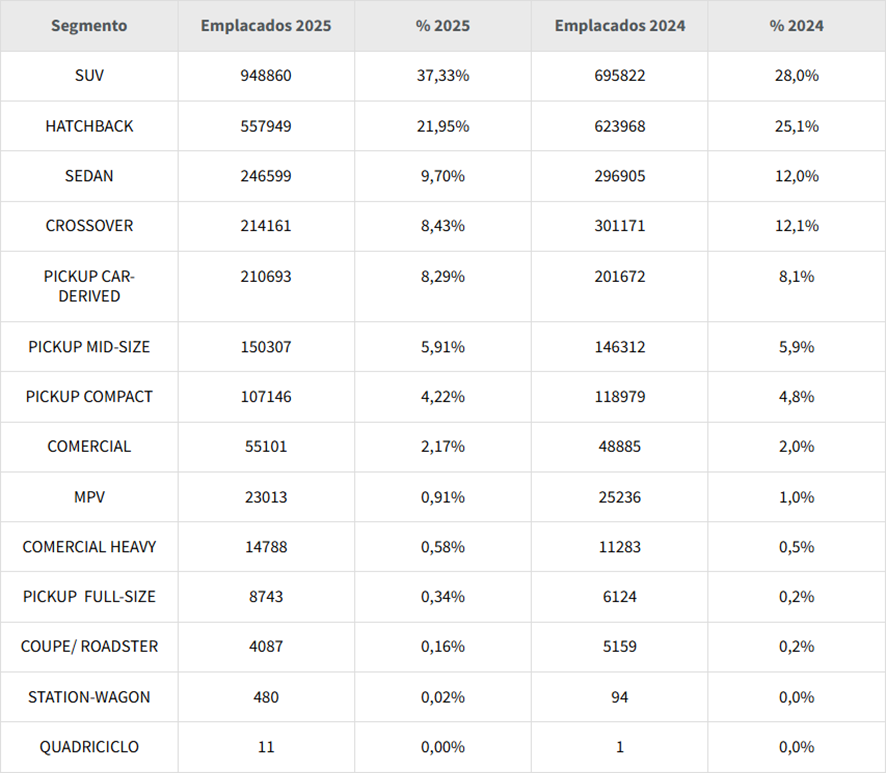

Segmentação

O comparativo 2025 vs 2024 mostra uma mudança relevante de composição: o mercado ficou mais “SUVizado”. SUVs sobem para 37,3% em 2025 (vs 28% em 2024, +9,3 p.p.), enquanto crossovers recuam (12,1% → 8,4%) e sedans também perdem espaço (12,0% → 9,7%).

Participação por segmento em Ano de 2025 x 2024

Participação por segmento em Ano de 2025 x 2024

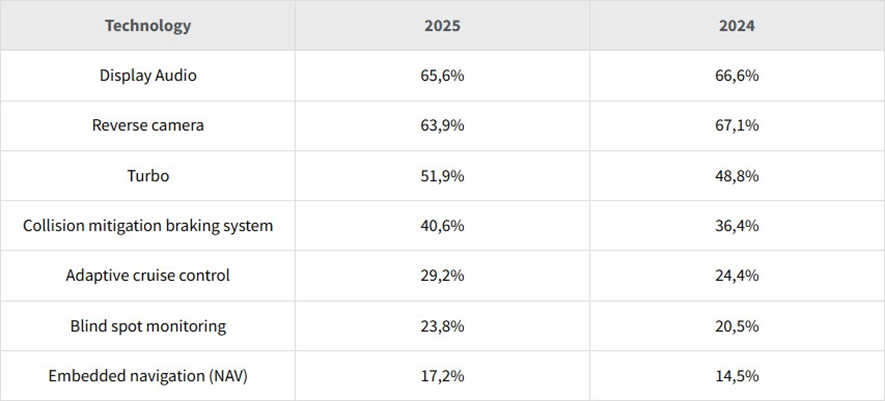

Tecnologias/ADAS

Em tecnologia, 2025 avança na penetração de itens de assistência ao condutor, embora o nível ainda não seja dominante no mercado. ACC sobe de 6,6% para 11,5%, BSM de 9,7% para 12,8% e AEB/mitigação de 10,8% para 13,2%, o que indica maior difusão de ADAS na oferta. Já itens mais “comoditizados” (ex.: áudio/câmera) variam pouco, sugerindo avanço mais incremental do conteúdo, e não um salto de demanda por veículos mais equipados.

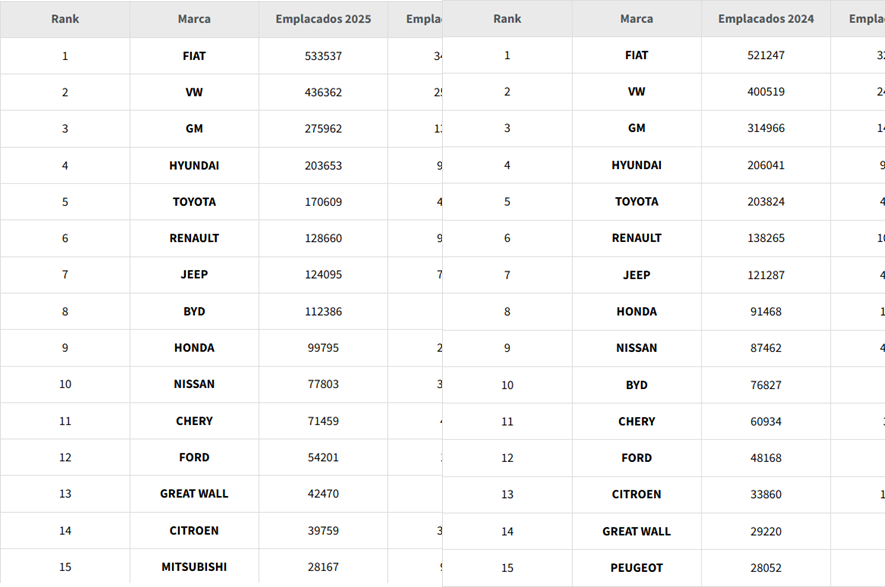

Montadoras — 2025 vs 2024

Top 15 participação de mercado

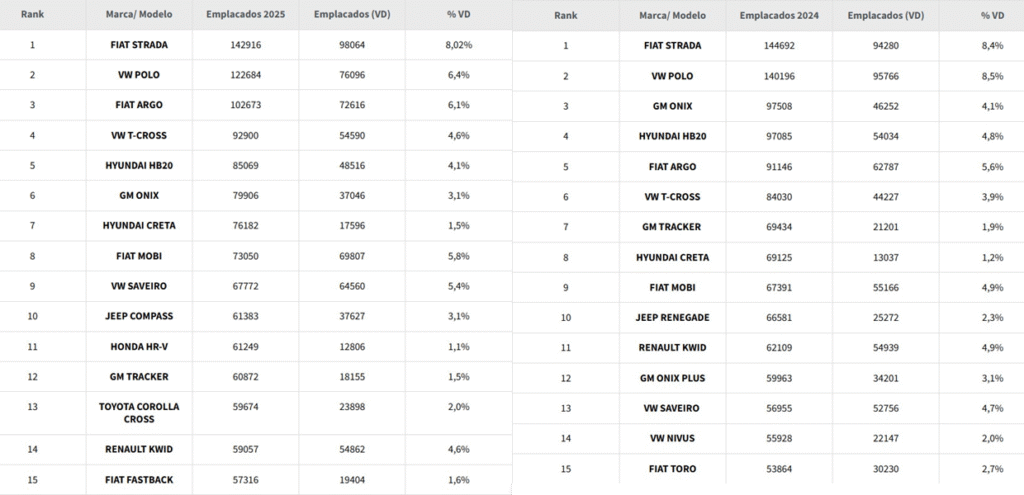

Modelos — 2025 vs 2024

Top 15 modelos (Ano)

Destaque de % VD dentro do modelo (cálculo a partir dos volumes)

Altíssima dependência de VD (2025): Mobi (~95,6%), Saveiro (~95,3%), Kwid (~92,9%), Argo (~70,7%), Strada (~68,6%), Polo (~62,0%), T-Cross (~58,8%).

Mais “showroom” (2025): Creta (~23%), HR-V (~21%), Tracker (~30%), Corolla Cross (~40%).

Eletrificados

Eletrificados são o principal vetor de mudança estrutural entre 2025 e 2024. O segmento sobe de 175.014 para 276.229 unidades, elevando a penetração e ampliando a presença de marcas chinesas e híbridos no mix total. Por powertrain, 2025 ganha “massa” principalmente em PHEV e amplia a diversidade em HEV, embora a liderança ainda esteja concentrada em poucos modelos por categoria.

Top 10 modelos por powertrain

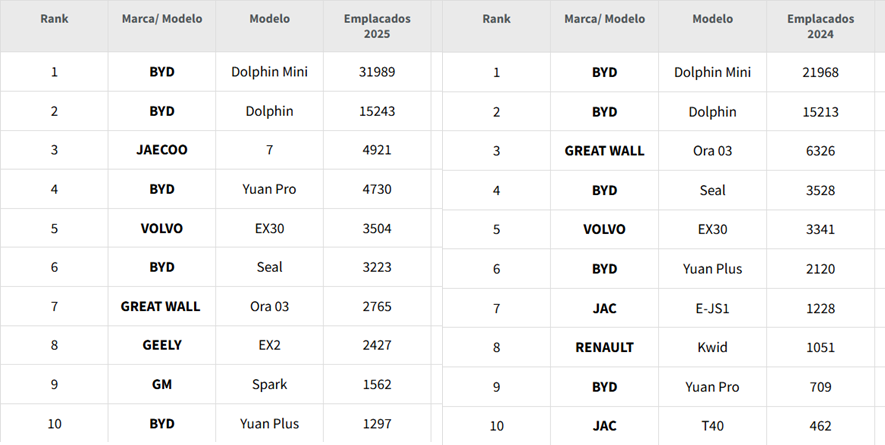

BEV

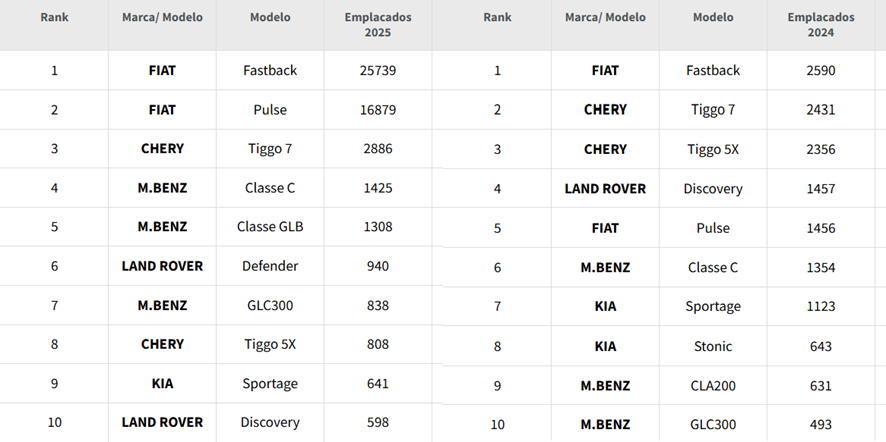

PHEV

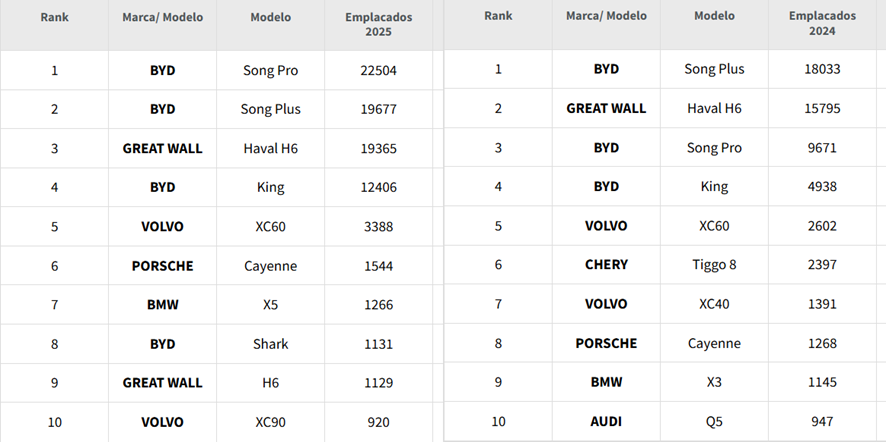

MHEV

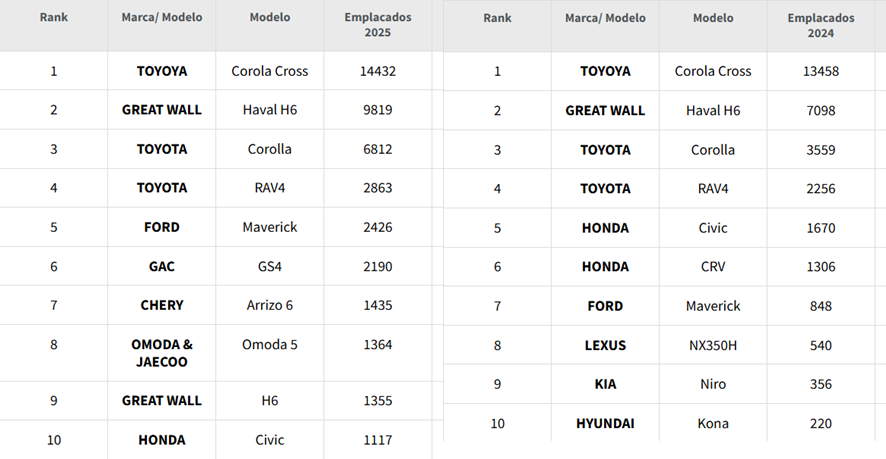

HEV

Comparativo rápido com 2024 (top 10 por tipo): líderes permanecem (ex.: Dolphin Mini em BEV; Corolla Cross em HEV), mas 2025 mostra mais “massa” em PHEV e uma disputa mais espalhada em HEV.

BEV segue concentrado em BYD

PHEV ganha massa e amplia disputa

HEV continua Toyota-heavy, mas com mais diversidade

Marcas chinesas

Marcas chinesas sobem de patamar: 9,6% em 2025 contra 6,9% em 2024 (+2,7 p.p.). O “top 3” segue concentrado em BYD, Chery e GWM, mas com ganho de escala em 2025 e entrada de novas marcas no topo.

Montadoras Chinesas Top 5

Ano 2025 | Ano 2024

")

")