")

O mercado brasileiro de veículos leves encerrou junho de 2026 com 259.475 emplacamentos, queda de 1,8% sobre maio (264.257) e avanço expressivo de 28,2% sobre junho de 2025 (202.437). Com esse resultado, o 1º semestre fecha com 1.356.142 unidades, 19,7% acima do mesmo período de 2025 (1.133.181). O acumulado do ano segue robusto e claramente acima das projeções iniciais.

Dias úteis e média diária

Junho teve 21 dias úteis, contra 20 em maio e 20 em junho de 2025. Mesmo com um dia útil a mais, o volume mensal ficou abaixo de maio, o que significa que, na média diária ajustada, o mercado recuou de 13.213 unidades em maio para 12.356 em junho, queda de 6,5%. Frente a junho de 2025, a média diária avançou de 10.122 para 12.356 (+22,1%), confirmando o crescimento anual, mas em ritmo mais moderado do que o número absoluto sugere. No acumulado, o ano tem 123 dias úteis, o mesmo de 2025, o que mantém o avanço de +19,7% mesmo após o ajuste por dia útil e confirma que o crescimento anual é real.

Canais: showroom passa a puxar o crescimento acumulado; venda direta desacelera

Em junho, a venda direta representou 50,6% dos emplacamentos, ligeiramente abaixo dos 51,9% de maio, mas ainda acima da média histórica. Na comparação anual, o contraste entre os canais se inverteu de forma importante. Em maio, a venda direta havia liderado o crescimento; em junho, o showroom tomou a dianteira.

No acumulado do 1º semestre, o showroom soma 688.131 unidades e a venda direta chega a 668.011. Com isso, a participação da venda direta no acumulado cai para 49,3%, contra 50,4% em 2025 — pela primeira vez no ano, o varejo assume protagonismo no ritmo de crescimento. O avanço nos emplacamentos passa a ter uma forte presença da venda showroom, o que significa uma venda mais robusta e rentável.

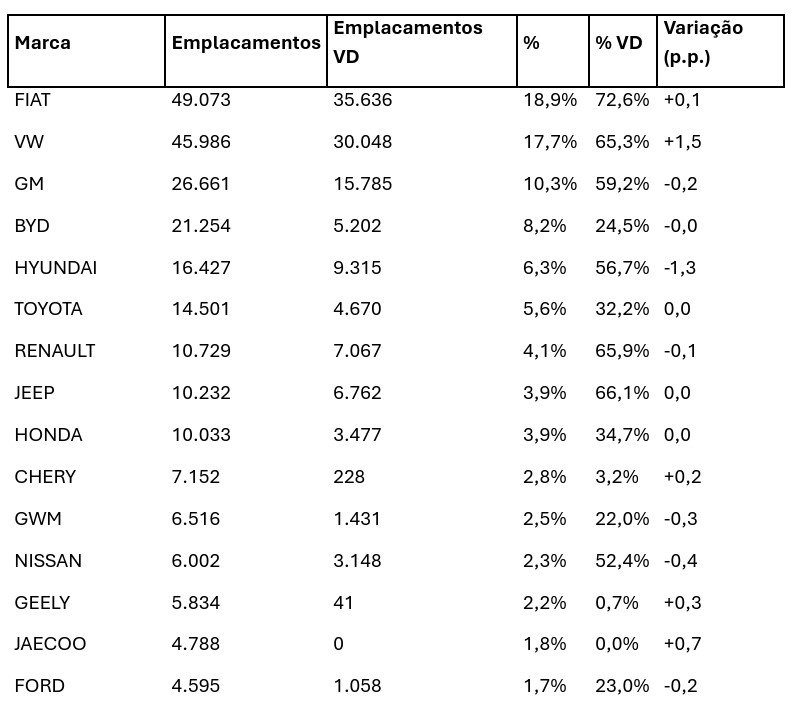

Market share: VW avança forte, Hyundai recua e Jaecoo estreia no top 15

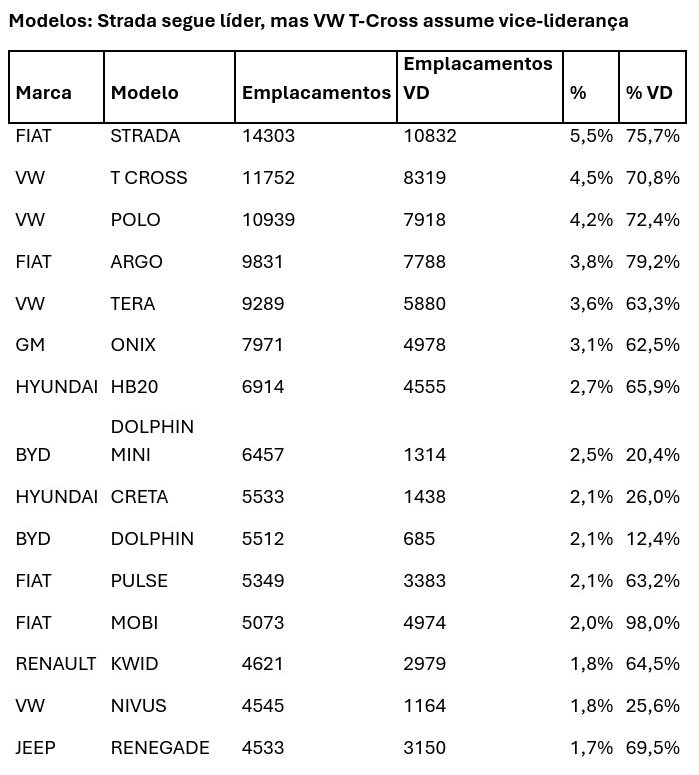

Modelos: Strada segue líder, mas VW T-Cross assume vice-liderança

Os recém lançados GM Sonic e Hyundai i20 tiveram 2.532 e 673 emplacamentos em junho.

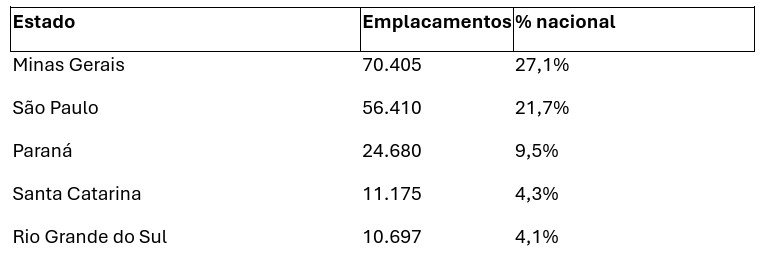

Geografia: Minas Gerais amplia liderança, agora com 27,1% do mercado

Como reflexo das vendas a locadoras, Minas Gerais aparece na liderança com 70.405 unidades e 27,1% de participação, avanço frente aos 26,2% de maio. São Paulo aparece em segundo lugar com 56.410 unidades e 21,7%, contra 22,3% no mês anterior. Na sequência aparecem Paraná (24.680 — 9,5%), Santa Catarina (11.175 — 4,3%) e Rio Grande do Sul (10.697 — 4,1%). Somados, MG e SP respondem por 48,8% do mercado do mês.

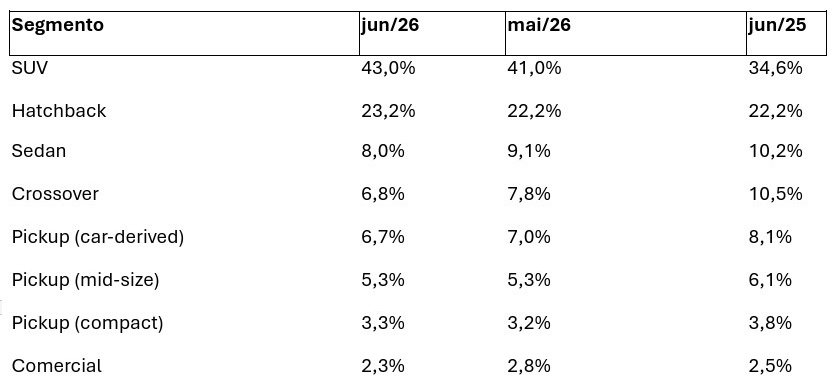

Mix: SUVs chegam a 43% do mercado; sedãs em nova queda estrutural

A leitura realista é de migração estrutural — e não cíclica — para produtos mais altos e caros. Os SUVs avançaram mais de 8 pontos percentuais em doze meses. O ganho de SUVs em detrimento de sedãs e crossovers eleva o tíquete médio e, na prática, pressiona a capacidade de compra do varejo justamente no momento em que é o varejo que sustenta o crescimento. Os hatchbacks mantêm participação estável, sustentados pela legislação do CARRO SUSTENTÁVEL.

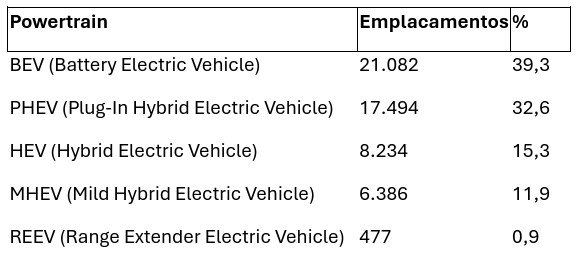

Eletrificados: 20,7% do mercado, novo recorde e mais que o dobro de 2025

Os eletrificados somaram 53.673 unidades em junho, equivalentes a 20,7% do mercado total, novo patamar recorde, claramente acima dos 51.103 de maio e dos 20.825 de junho de 2025 (mais que o dobro em doze meses). No acumulado do 1º semestre, o segmento já totaliza 241.769 unidades, contra 111.439 em 2025, avanço de aproximadamente 117%.

Distribuição por powertrain em junho:

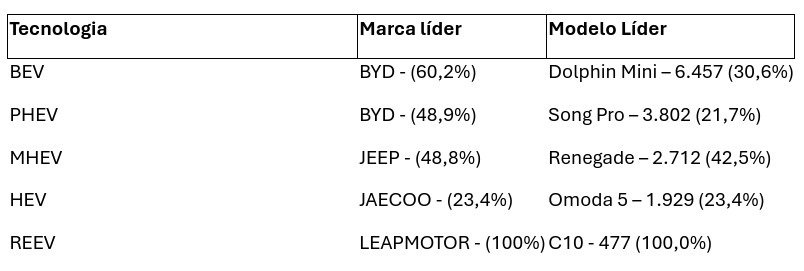

Líderes por tecnologia

Marcas chinesas: 19,7% do mercado, novo recorde

A participação das marcas chinesas atingiu 19,7% do total em junho, novo recorde e alta relevante frente aos 18,1% de maio.

")