")

Brasil emplacou 101,5 mil leves na 1ª quinzena de março, alta de 17,1% sobre fevereiro (86,6 mil) e de 45,9% frente a mesma quinzena de março de 2025 (69,5 mil) devido ao Carnaval de 2025 em março. No acumulado de 2026, o setor soma 440,0 mil licenciamentos, avanço de 9,3% sobre 2025 (402,5 mil). Foram 10 dias úteis na quinzena, contra 10 em fevereiro e 9 em março de 2025. A média diária ficou em 10,1 mil unidades, acima de fevereiro (8,7 mil) e de março do ano passado (7,7 mil), mostrando melhora no ritmo de vendas.

Parte desse avanço reflete a melhora da confiança entre dezembro, janeiro e fevereiro. Além disso, o ambiente externo continua mais incerto, com os conflitos no Oriente Médio reforçando um viés de estabilidade para os próximos meses.

Canais: venda direta volta a ganhar peso, embora o varejo também avance

A venda direta respondeu por 46,5% das vendas na primeira quinzena de março, acima dos 41,3% observados em fevereiro, embora ainda abaixo dos 49,2% de março de 2025. Em volume, foram:

- Showroom (varejo): 54.316

- Venda direta: 47.138

Comparações:

- Showroom

- vs. 1ª quin. fev/26: +6,8%

- vs. 1ª quin. mar/25: +53,8%

- vs. acumulado 2025: +7,5% (252.925 vs. 235.382)

- Venda direta

- vs. 1ª quin. fev/26: +31,9%

- vs. 1ª quin. mar/25: +37,8%

- vs. acumulado 2025: +11,9% (187.107 vs. 167.153)

Montadoras: Fiat segue líder, mas perde share; VW, Renault, Chery e Toyota ganham espaço

Maiores ganhos de participação (Mar/26 vs Fev/26):

- VW (+1,5)

- CHERY (+1,0)

- RENAULT (+1,0)

- TOYOTA (+0,8)

- GM (+0,3)

- VOLVO (+0,2)

- HYUNDAI (+0,1)

- AUDI (+0,1)

Maiores quedas de participação (Mar/26 vs Fev/26):

- FIAT (-1,6)

- HONDA (-0,8)

- JEEP (-0,5)

- GREAT WALL (-0,4)

- NISSAN (-0,4)

- CITROEN (-0,4)

- FORD (-0,1)

- PORSCHE (-0,1)

- RAM (-0,1)

Top 10 Montadoras

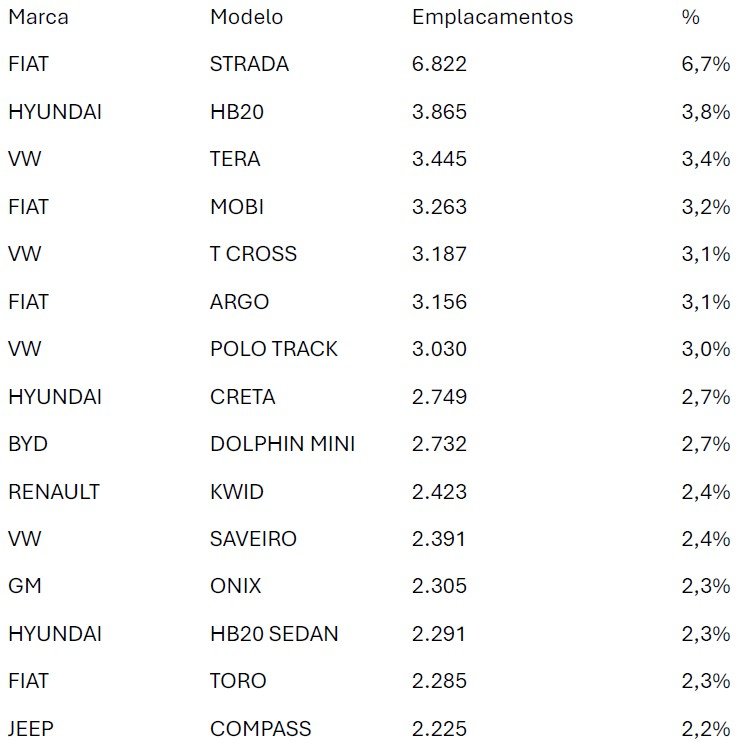

Modelos: Strada segue isolada na ponta; ranking continua concentrado em compactos, SUVs e picapes leves

Top 15 Modelos

Geografia: Minas e São Paulo seguem concentrando boa parte do volume

Minas Gerais liderou a quinzena com 24,3% das vendas (24.690 unidades), seguida por São Paulo, com 21,8% (22.130 unidades). Na sequência vêm Paraná (9,1%), Santa Catarina (4,8%) e Rio Grande do Sul (4,3%).

Mix: SUVs seguem dominando; hatches e sedãs continuam perdendo espaço relativo

Os SUVs responderam por 38,7% do mix na primeira quinzena de março, praticamente em linha com fevereiro (39,6%) e bem acima de março de 2025 (32,1%). Já os hatchbacks ficaram em 20,9%, abaixo de fevereiro (22,0%) e de março do ano passado (22,1%). Os sedãs ficaram em 9,7%, ainda abaixo do patamar de março de 2025 (11,7%).

Eletrificados: volume segue avançando, com participação de 14,8% do total na quinzena

Os eletrificados somaram 15.007 unidades na primeira quinzena de março, o equivalente a 14,8% do total de emplacamentos do período. Frente à primeira quinzena de fevereiro (13.653), houve avanço de curto prazo, e na comparação com março de 2025 (6.019) o crescimento segue bastante expressivo. No acumulado do ano, os eletrificados somam 68.654 unidades, acima das 37.951 registradas no mesmo período de 2025.

A composição por powertrain ficou assim:

- BEV: 4.898 (32,6%)

- PHEV: 4.340 (28,9%)

- HEV: 3.966 (26,4%)

- MHEV: 1.625 (10,8%)

- REEV: 178 (1,2%)

Modelos líderes por tecnologia:

- BEV: BYD Dolphin Mini – 2.732 (55,8%)

- PHEV: Song Pro – 1.136 (26,2%)

- MHEV: Fastback – 815 (50,2%)

- HEV: Yaris Cross – 875 (22,1%)

- REEV: C10 – 178 (100%)

Marcas chinesas: ganham mais espaço

As marcas chinesas responderam por 14,1% das vendas da primeira quinzena de março, acima dos 13,3% de fevereiro.

")