")

Apesar de novembro ter vindo fraco, dezembro volta ao trilho e garante o fechamento de 2025 em 2,54 milhões — ainda assim, com crescimento apertado e mais dependente de venda direta/mix do que de uma tração ampla do consumo. O pano de fundo do ano ajuda a explicar a perda de fôlego: inflação pressionando juros (até 15% em jun/25) e queda de confiança limitaram vendas financiadas e reduziram volumes no 2º semestre.

Em números, o Brasil emplacou 264.484 leves em dez/25 (+16,7% m/m vs. 226.676 em nov/25; +8,7% a/a vs. 243.220 em dez/24). Com 22 dias úteis (nov/25: 19; dez/24: 21), a média diária ficou em ~12,0 mil/dia, praticamente estável vs. novembro (~11,9 mil/dia) e acima de dez/24 (~11,6 mil/dia) — reforçando que parte relevante do ganho vem de calendário e sazonalidade de fechamento. No acumulado, 2025 fecha em 2.541.938 (+2,4% vs. 2024: 2.481.611), uma desaceleração forte frente a 2024/2023 (+14,2%), ou -11,8 p.p. no ritmo de crescimento.

Canais: varejo reage no mês, mas 2025 segue dependente de venda direta

Em dez/25, o mercado voltou a crescer com puxão mais forte do varejo:

- Showroom: 140.774 (+28,4% vs. nov/25; +6,9% vs. dez/24)

- Venda direta: 123.710 (+5,7% vs. nov/25; +10,9% vs. dez/24)

Em participação, isso coloca dez/25 em 53,2% showroom / 46,8% direta, bem diferente de nov/25 (48,4% / 51,6%), ou seja, o mês “desloca” o mix de volta para o varejo, mas sem mudar a fotografia do ano.

Acumulado do ano (totais absolutos):

- 2025: Showroom 1.344.520 | Direta 1.197.418

- 2024: Showroom 1.360.959 | Direta 1.120.652

- 2023: Showroom 1.154.630 | Direta 1.017.730

Evolução 2025 vs. 2024 vs. 2023 (leitura objetiva):

- Showroom:

- 2025/2024: -1,2% (queda de 16,4 mil no ano)

- 2024/2023: +17,9%

- 2025/2023: +16,5%

- Venda direta:

- 2025/2024: +6,8% (alta de 76,8 mil no ano)

- 2024/2023: +10,1%

- 2025/2023: +17,7%

Dezembro melhora o varejo na margem, mas o ano confirma um mercado mais “puxado por canais” e menos por demanda pulverizada, com PF ainda sensível a crédito.

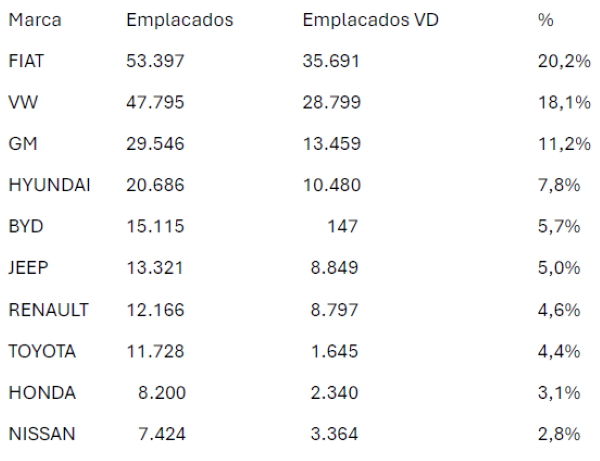

Montadoras: Fiat/VW seguem no topo; BYD ganha tração; Renault, Hyundai e GM recuam no m/m

Ganhos de share vs. nov/25: BYD (+1,4 p.p.), Toyota (+0,9 p.p.), Citroën (+0,5 p.p.).

Quedas: Renault (-1,3 p.p.), Hyundai (-1,0 p.p.), GM (-0,9 p.p.).

BYD emplaca 15.115 no mês com só 147 em venda direta — perfil fortemente “showroom”, coerente com o salto de eletrificados em dezembro.

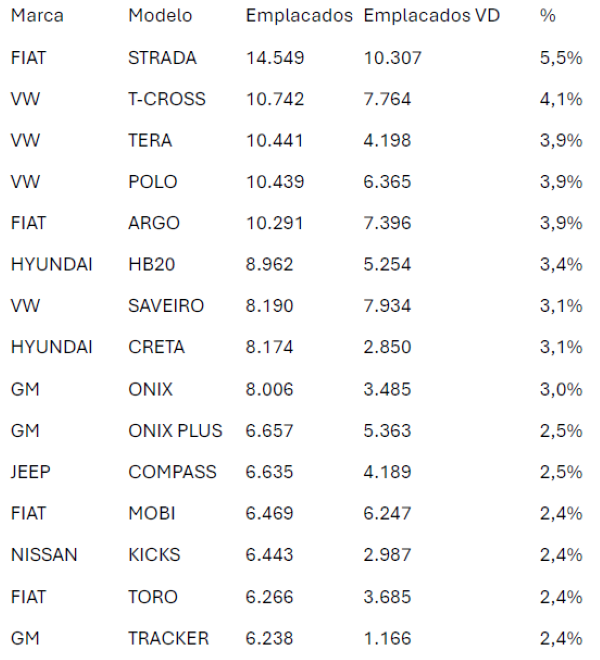

Modelos: Strada segue líder; VW “enche” o topo; Saveiro e Mobi muito dependentes de VD

Destaques de canal (VD muito alta):

- Saveiro: 7.934 de 8.190 em VD (quase todo o volume).

- Mobi: 6.247 de 6.469 em VD.

Geografia: SP e MG praticamente empatados na liderança

- SP: 61.553 (23,3%)

- MG: 60.187 (22,8%)

- PR: 23.793 (9,0%)

- SC: 13.950 (5,3%)

- RS: 12.962 (4,9%)

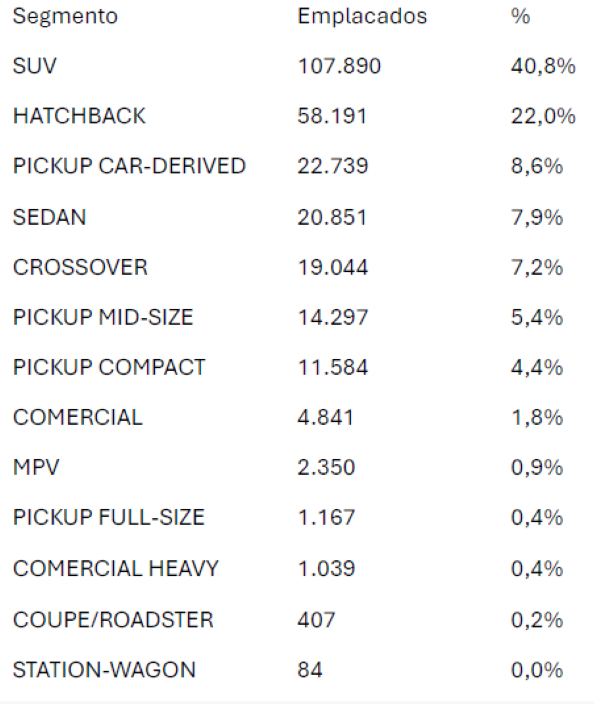

Mix: SUVs ampliam liderança no mês (40,8%), hatches estáveis (22,0%)

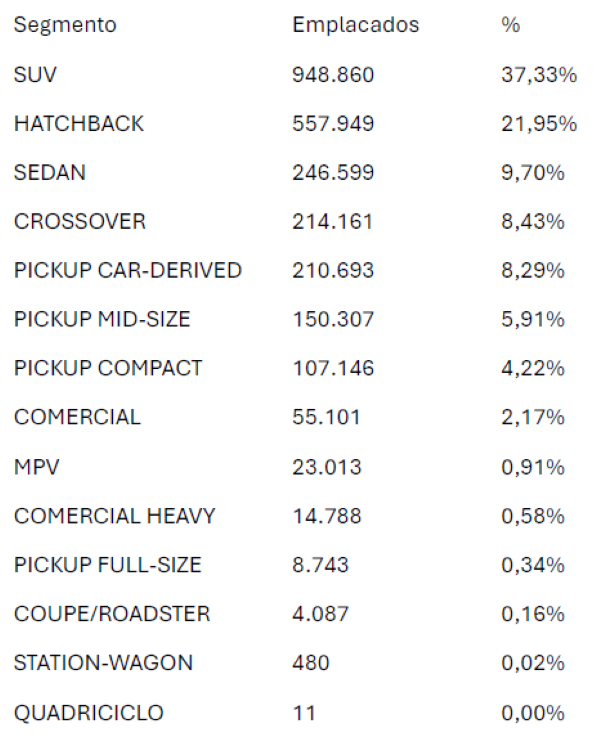

Participação por segmento em Ano de 2025:

Participação por segmento em dezembro de 2025:

Leitura: SUVs ganham ainda mais peso no fechamento, reforçando um mix mais caro — o que tende a pressionar o varejo quando o crédito está mais restrito.

Eletrificados: dezembro salta para 14,3% do mês; no ano, share passa de ~7% para ~11%

Os eletrificados somaram 37.794 em dezembro/25 (14,3% do mês), acima de 25.151 em nov/25 e 21.413 em dez/24. No ano, fecham 276.229 em 2025 vs 175.014 em 2024 (alta forte a/a), elevando a participação para ~10,9% do total de leves (por conta).

Mix de powertrain (dez/25): BEV 12.225 (32,4%), PHEV 11.839 (31,3%), HEV 9.061 (24,0%), MHEV 4.669 (12,4%).

Líderes por tecnologia (dez/25):

- BEV: BYD Dolphin Mini 3.390

- PHEV: BYD Song Pro 3.832

- MHEV: Fiat Fastback 2.131

- HEV: Toyota Corolla Cross 2.471

Marcas chinesas ganham tração no fechamento

As marcas chinesas fizeram 12,3% em dez/25 (vs. 10,9% em nov/25). No acumulado, a presença chinesa também sobe de patamar: 2025 fecha em 9,6%, contra 6,9% em 2024 (+2,7 p.p. a/a).

")