")

No mundo competitivo do comércio, a precificação de produtos é um fator importante que pode determinar o sucesso ou fracasso de um negócio. A habilidade de definir preços de maneira eficaz não apenas influencia a lucratividade, mas também afeta a percepção do valor do produto pelos consumidores.

Porém, quais são os fatores que devem ser levados em conta para o comerciante acertar no preço final? Vale a pena se guiar pelos valores praticados pela concorrência?

O primeiro passo é identificar todos os custos diretos e indiretos que o empresário teve para possuir o produto para ofertar ao cliente.

Custos diretos

São mais fáceis de se determinar um valor, pois estão relacionados de maneira direta ao produto final. Por exemplo, uma loja que revende roupas tem custos fixos com os fornecedores (compra dos produtos) e com a mão de obra da loja (funcionários).

Para o cálculo do custo direto é recomendável que a empresa tenha um sistema de requisições relacionado aos seus fornecedores e outro de anotações que possibilite relacionar o tempo e o trabalho realizado por cada funcionário.

Custos indiretos

São mais difíceis de identificar e, para serem adequados aos serviços/produtos, precisam de algum tipo de divisão equitativa. Eles são determinados pelo período de utilização, área de exposição, dentre outros. Exemplo de custos indiretos da loja: mão de obra indireta, aquela desempenhada por prestadores de serviços, manutenção de equipamentos, setores auxiliares do estabelecimento, limpeza e afins; aluguel, seguros e a depreciação dos equipamentos.

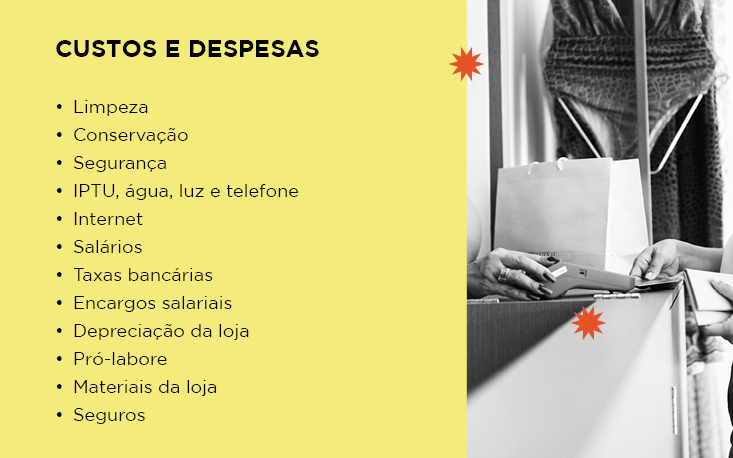

Despesa e custos fixos

Existem também aqueles custos que não sofrem variações independentemente da alteração das vendas, mas que também devem entrar no cálculo do preço final dos produtos, como:

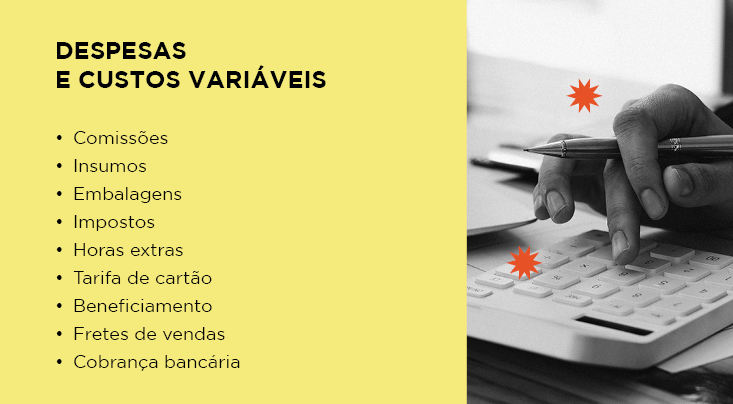

Despesas e custos variáveis

São os custos dos lojistas que variam de acordo ao volume de venda, como:

Métodos para precificar

Existem muitas técnicas para formar preços, cada uma delas expõe recomendações e vantagens, variando com a necessidade de cada negócio, momento de mercado e com as informações dos processos de custos apresentadas.

Atualmente, as duas métricas mais utilizadas no comércio são a margem de contribuição e o markup. Confira abaixo os detalhes de cada método.

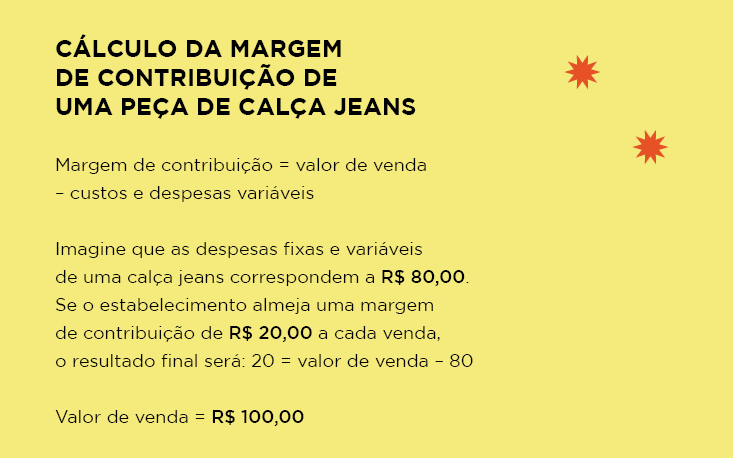

Margem de contribuição

O preço é calculado pela diferença da receita gerada pelo produto e os custos e despesas variáveis para se fabricar a mercadoria. Ela deverá ser suficiente para cobrir os custos e despesas fixas e contribuir para o lucro.

Assim, o cálculo permite que a transação cubra as despesas em geral, assim como a margem líquida em cima de calça que é vendida.

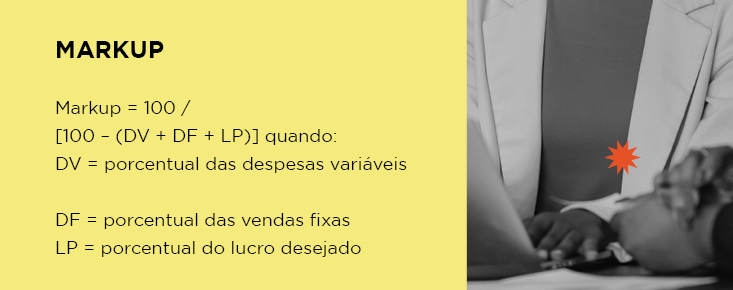

Markup

Envolve uma análise dos custos embutidos em cada produto, com o objetivo de encontrar um preço que cubra essas despesas e também proporcione o lucro desejado.

A partir disso, acha-se um indicativo de multiplicador em relação ao custo-base. O cálculo é feito da seguinte forma:

Os percentuais serão distribuídos por cada unidade de produto e ajudarão na composição do preço final.

Exemplo:

Imagine que as despesas variáveis para compor uma calça jeans seja 10%, e as despesas fixas em torno de 20%. O lucro desejado é de 40%. A fórmula corresponde por:

Markup = 100 / [100 – (10 + 20 + 40)]

Markup = 100 / [100 –70 ]

Markup = 100 / 30

Markup = 3,3

Assim, para se obter o preço de venda basta multiplicar o markup pelo custo unitário total do produto. Se o estabelecimento tem um custo unitário total de R$ 60,00 por calça jeans, contempla:

PV = Markup X Custo unitário total do produto

PV = 3,3X 60,00= 198,00

Em termos gerais, a diferença dessas duas métricas é que a margem de contribuição oferece uma visão mais profunda, baseada pelo preço e considera mais variáveis, o que pode garantir uma precificação mais realista.

Por outro lado, o markup é baseado pelo custo, sendo mais simples de se calcular. As empresas que comercializam produtos similares podem optar pelo método, realizando um cálculo mais objetivo. Já as empresas que trabalham com uma gama maior de produtos podem se beneficiar mais com a formação de preços por margem de contribuição.

A formação de preço é uma etapa contínua na vida de um negócio, podendo coroar com êxitos todo um processo produtivo, como também pode, se mal calibrada, trazer uma espiral de prejuízos insustentáveis.

Atenção, empresários: garantam que cada venda contribua para a margem de lucro, eliminando as vendas e os clientes com pouca lucratividade. Vender a qualquer custo, sem respeitar as métricas de precificação, é mera ilusão. Crescer as vendas sem lucro é prejuízo.

Fonte: FecomercioSP

")