")

Após ser aprovada em dois turnos em dia histórico na Câmara dos Deputados, no início de julho, a reforma tributária (PEC 45/2019) segue para o Senado Federal. A primeira parada é a Comissão de Constituição, Justiça e Cidadania (CCJ), que analisará a admissibilidade e o mérito da matéria, com previsão de relatoria do senador Eduardo Braga (MDB/AM).

Depois disso, ela irá a plenário, para votação em dois turnos, com exigência de, no mínimo, 49 votos favoráveis para ser aprovada. Essa votação deve ocorrer em outubro deste ano.

O texto aprovado na Câmara estabelece um novo modelo tributário, que visa eliminar distorções, simplificar e dar mais transparência à tributação sobre o consumo, por meio da criação de um Imposto sobre Valor Adicionado (IVA) – a essência do novo modelo – alinhado às melhores práticas internacionais.

“O novo modelo elimina várias distorções causadas pelos atuais ICMS, PIS/Cofins, IPI e ISS, substituindo-os por um IVA de boa qualidade, parecido com o já testado em mais de 170 países”, diz o gerente-executivo de Economia da Confederação Nacional da Indústria (CNI), Mário Sérgio Telles.

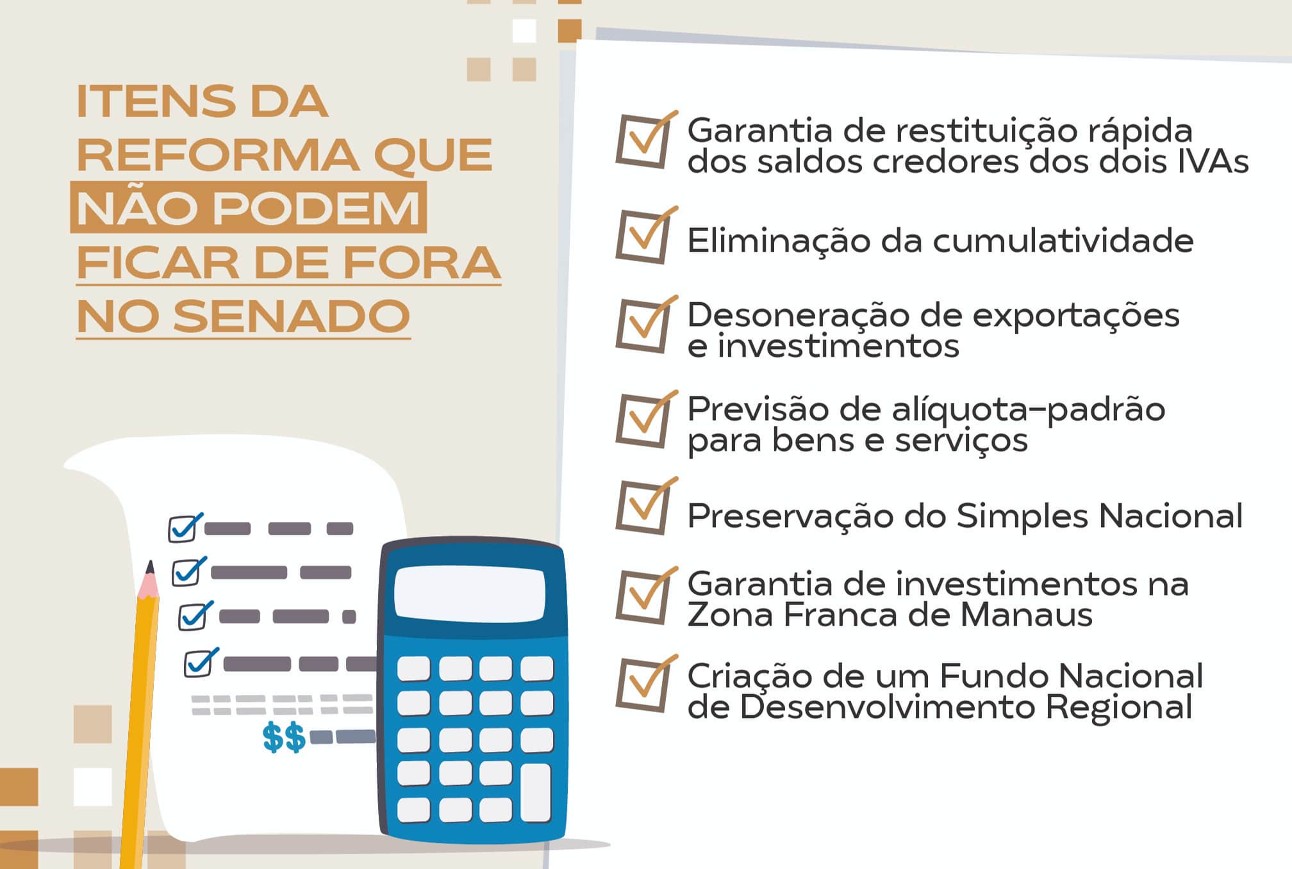

“Suas vantagens incluem o fim da cumulatividade, a garantia de restituição rápida dos saldos credores dos dois IVAs – o Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS) – e redução de custos das empresas com a simplificação do sistema tributário”, argumenta.Esse é um aspecto essencial da reforma, segundo Telles.

Outros pontos que precisam ser mantidos são a eliminação da cumulatividade, a desoneração de exportações e investimentos, que levam ao aumento da produtividade e da competitividade das empresas brasileiras, e a previsão de uma alíquota-padrão para bens e serviços, uma medida simplificadora e que reduz litígios.

Os senadores tampouco deveriam abrir mão do tratamento adequado às empresas optantes pelo Simples Nacional, da garantia de investimentos na Zona Franca de Manaus e da criação de um Fundo Nacional de Desenvolvimento Regional. É importante, ainda, que permaneça no texto o direito ao crédito do IBS e da CBS vinculado ao tributo devido pelo fornecedor.

Por outro lado, há pontos problemáticos na versão aprovada pela Câmara, que poderiam ser revistos pelo Senado. “Apesar dos avanços aprovados na Câmara, são necessárias duas alterações fundamentais no texto, não relacionadas ao IVA: vedar a incidência do Imposto Seletivo sobre insumos das cadeias produtivas e suprimir a permissão para que os estados instituam nova contribuição”, defende Telles.

Por: Revista da Indústria Brasileira

Foto: Roque de Sá/Agência Senado

Da Agência de Notícias da Indústria

")